隆基绿能的“三魅虚火”

本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何投资建议。

导读:这样的离群索居是否值得推崇?也许,华为就只有华为。

在光伏行业历史性的大拐点渐近之际,光伏笔记于6月25日率先指出:《池水渐清,静待花开》的评论,点亮茫茫暗夜。光伏笔记认为,即便冒着被“线硫”风险,仍将通过文字继续为这个行业的“共识”做些什么。即是既往,也是开来。

早在多年前,一位基金经理对我说,隆基的业绩好几个季度总是25亿,让人看着着实心慌。

2023年二季度隆基绿能业绩突然“大放异彩”,亮瞎众人。

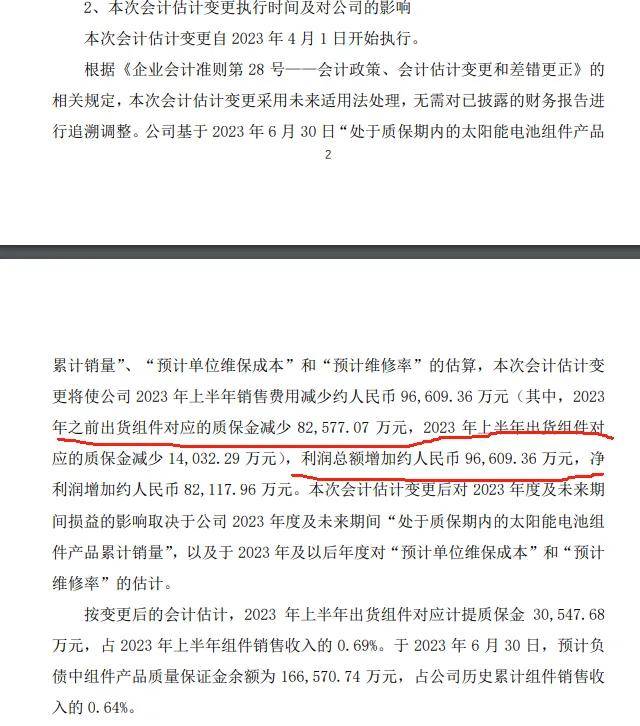

2023年9月5日,隆基绿能发布关于调整质保金的会计估计变更公告,将质保金从1%调整至0.46%,冲回大量质保金作为利润,使得当年半年报利润高企,二季度利润更是达到历史峰值的55亿之巨,此后便一路下坡。而友商基本仍沿用1%甚至更高的组件质保金比例。

早在多年前,当时的中环股份即现在的TCL中环“粉丝们”质疑隆基绿能单瓦利润较高,原因是大量代建导致固定资产折旧偏低所致,并非技术成本优势。

行至2025年,我们仍然发现隆基财报中的“内虚”,叠加隆基传媒的“外虚”,不禁让人感叹:究竟是虚火过旺还是外强中干。

在不远的未来想写一篇:只要隆基不再犯错,犯战略的错误,理论他是可以的,因为他的硅片对手可能正在犯更大的错。有时候,我们的强大不是自己锻造的,而是别人送来的,所谓比烂而已。

01

财报里的“技巧”

“三魅虚火”

展开全文

2022年以前的隆基,以成本控制能力卓越著称,尤其是硅片环节。在硅片环节一度如同神一般的存在,截取了光伏产业链最肥美的利润,让友商们颇为嫉妒。但随着“技术外泄”,硅片新势力的崛起,TCL中环的反击,这种领先在某种意义上出现了较大的变化。

有一段时间,TCL中环的追随者们认为,隆基绿能的成本优势一部分在于“代建”,体现在公司自建厂房的量很少,基本都是地方政府代建的,公司采用租赁的方式,这样的好处是,不需要进行财务上的大量折旧摊销。

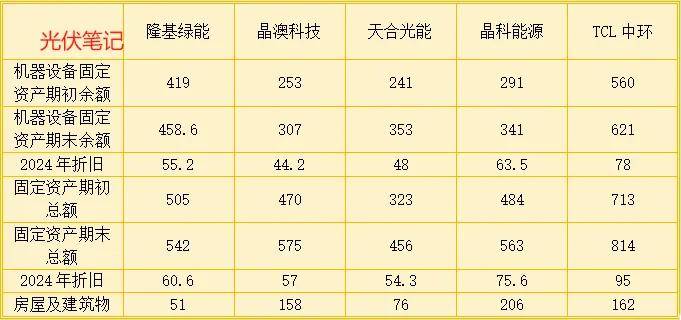

2024年年报赫然显示,固定资产较高的隆基绿能房屋与建筑物的总额却是最低的,只有区区51亿,比晶科、晶澳、TCL中环低了足足66%以上。粗略测算,仅此一项,隆基就可以节省近5亿的折旧费用,而这就可以在财报上体现在利润上和生产成本上了。

当然房屋及建筑物比较少,同时也有利公司资产负债结构表现,体现公司负债率相对较轻,毕竟少了100多亿的固定资产包袱。这也许也是隆基财务稳健的“另一面”吧。

此外,隆基绿能还是折旧比例计提最少的TOP4企业,竟然比大头都是硅片产能的TCL中环还要低。隆基的折旧系数远低于晶科能源,也低于晶澳、天合,此外后者期末余额增长比前者还要快。

计提较少的折旧比例,通常可以实现财务上的“报表成本优势”,而这并不是公司实实在在的成本控制能力,而只是财报上的“技巧”而已。

此外,2023年9月5日,隆基绿能发布关于调整质保金的会计估计变更公告,将质保金从1%调整至0.69%,冲回大量质保金作为利润,使得当年半年报利润高企,二季度利润更是达到历史峰值的55亿之巨,此后便一路下坡。而友商基本仍沿用1%甚至更高的组件质保金比例。

这么一下子,当年半年报立马“节省”了9.6亿的成本费用和当期利润总额。而友商至今仍沿用较高的质保金保证比例,甚至超过1%。光伏笔记不禁疑问,难道是隆基的组件质量真的与众不同,鹤立鸡群?还是只是想积极营造财报上的“低成本”能力和财艺?这种堆砌利润和降低成本的方式,到底意欲何为?

当然隆基也解释了很多为什么要调整组件质保金余额的原因,包括通过过去的实际数据测算等等。但光伏认为,会计准则有一条最重要也是基本原则叫“谨慎性原则”。光伏组件需要应对长期可靠性考验,如果过低的质保金或者说远低于行业惯例的质保金,显然并不符合会计政策的谨慎性原则这一基本要求。

隆基财报利的虚火,不仅仅是当前的,更是历史惯例。通过各种各样的方式营造了“成本领先”的能力。固然,曾几何时,隆基的成本领先有目共睹,但是否如大家想象和宣传那样的成本领先,尚需“死磕”财报,谨慎断言。

为了尽量压低成本,隆基还是首家大规模采买颗粒硅生产硅片企业,一度采购量占其出货量换算成应采购硅料量的50%。远超友商!

正如隆基绿能董事长钟宝申在2024年年报中总结:(隆基)成本高企,形同裸泳。

如何降本成了关键步骤,无论是财务的财艺表演、原材料采购、大规模削减员工数量,可谓使出了浑身解数,只不过在技术降本中未见明显波澜而已,甚至远逊于友商。

成本能力,或者给外界传达的成本控制能力,一直是隆基乃至整个光伏产业的核心竞争力之一。只不过,我们需要的是踏踏实实的成本领先能力,而不是玩弄财艺表演,创造“三魅虚火”!

当然隆基的虚火,还不仅仅存在于财报之成本本身。也在于外虚,虚华的宣传与狼性文化的体质也许并不完美匹配,甚至无法匹配。

以致于高盛中国近期感慨:光伏成本曲线平坦,并且在周期中缺乏明确或有稳定的行业头部企业。光伏行业头部企业已经重新洗牌且头部企业地位仍不明确。

02

知识产权意识仍然淡薄

专利大战下的“商人本质”

2024年伊始,光伏行业就展开了专利大战。专利大战的高潮则体现在了某些企业对隆基、阿特斯等的诉讼案件,甚至高达10亿天价赔偿。

在知识产权保护匮乏的年代,专利诉讼可能是唯一有效途径了。某一家龙头企业早在去年就对光伏笔记表示:我们也是无奈发起专利战,因为专利被侵权,我们将侵权事由通知侵权企业要求其支付一定的专利使用费,但遭到对方一口回绝,而且毫不理会,态度傲慢,只能付诸诉讼。

诚然如此,强化知识产权保护,这也是一些光伏企业管理者痛心疾首的事,也是一直呼吁的事。

可是有些企业却声称:现在是东一打西一打(专利诉讼),分不清敌我,越JUAN越厉害。

甚至强调:比如国内某友商刚在国内外就电池专利技术起诉隆基,没过几天,又有海外企业起诉该友商。希望这种现象能引起市场和国家有关部门的重视。

甚至李振国接受采访时直言:我对目前的局面有担忧。每家光伏企业都有自己独特的专利成果。在行业整体下行的情况下,如果专利变成武器,会造成混乱的秩序。李振国又补充说:我们提出了原创技术和自主创新的概念,希望引导行业往更健康的局面发展。

另一家大谈专利诉讼大战厉害的企业被爆出,产品在某些区域回避了销售,以防止专利侵权风险。这还包括了在北美市场主要做HJT技术产线。

李振国在行业技术论坛期间言辞犀利的指出:通过自主创新和原创技术为企业、为光伏产业穿也有周期贡献力量,而不是通过商业目的的拿来主义和劣质低价为光伏产恶意高质量发展设置障碍,给中国光伏产业的国际形象抹黑,带来不可逆的影响。

这一言论可能直指某些光伏企业通过购买专利组合,用这里的专利打了诉讼战。但光伏笔记认为,专利无论是花钱购买的还是自己原创的,都应该得到尊重和保护。而李振国的这些观点,显然有一些值得商榷的地方。

当前各光伏龙头企业每年都花了几十亿搞研发,而专利诉讼是维护自身发展的重要手段也可能是唯一手段。将专利诉讼污名化,显然并不可取,也得不偿失,更不能体现“伟大胸怀”与“家国情怀”。

03

回归理性

行业需要老大哥

隆基是有能力一度定鼎行业格局的。光伏笔记一度也是“隆粉”,但数年时局的变化和公司内部体系与战略的变化,总是让光伏笔记扼腕叹息,改观所认知的过往。

如今的隆基传媒,多了一份“销售”华丽的“辞藻”和噱头。营销而已,本无可厚非。但当公司战略及趋向也来源于某种虚华或虚火,就是一种比较糟糕的状况了。

光伏行业需要理性的竞争,需要团结,需要求同存异来实现行业大整合以应对危局。但过于特立独行,故作离群索居态,并不一定非常友好,甚至有悖于“常识”。

面对新技术过大的产能投放预期和铺天盖地的宣传,甚至有友商管理人直言:害人。。。

隆基的“虚火”,需要更多坦诚、担当与格局,狼性文化虽然在某种意义上是褒义词,但也需要有内核,否则过度狼性便是无本之末、无源之水,自残其身躯而已。

不是每家企业都适合华为模式,毕竟华为就只是华为。

我们推演过行业离散的发展方式对行业的不利冲击和漫长的挑战。所以,这个时代,更需要一位真正的老大哥出现,带领行业定鼎格局!

光伏笔记自然相信,虽然频频失误,但隆基依然有王者归来的资本。

在不远的未来想写一篇:只要隆基不再犯错,不再继续频繁犯错,理论来说他是可以的,因为他的硅片对手可能正在犯更大的错。有时候,我们的强大不是自己锻造的,而是别人送来的,正所谓“比烂”而已。

天晓得。

评论