北方稀土:战略价值再发掘,稀土龙头瞰全球

北方稀土为国内乃至全球稀土行业龙头,依托集团拥有的白云鄂博采矿权获得稳定的稀土精矿供给,冶炼分离并销售稀土氧化物、金属、盐类,同时拓展下游抛光粉、磁材、储氢材料等产品,盈利能力强且具备一定的成长性。稀土战略价值得到全球性关注,公司将受益,维持“强烈推荐”投资评级。

北方稀土为包钢集团控股的头部稀土企业。

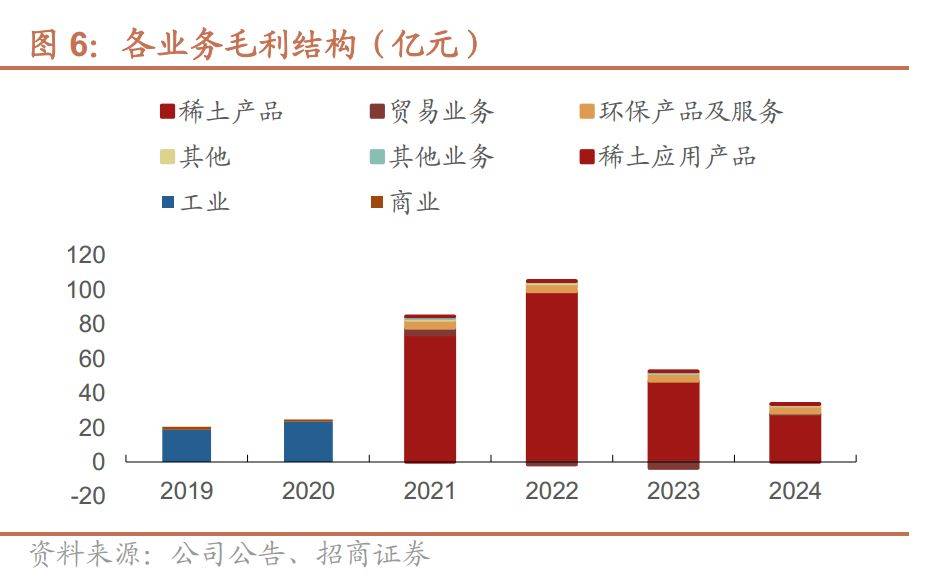

公司前身为始建于1961年的包钢8861稀土实验厂,1997年上市,2015年更名“北方稀土”。2023-2025Q1,公司营业收入分别为334.97亿元、329.66亿元、92.87亿元,归母净利润分别为23.71亿元、10.04亿元、4.31亿元,2024年业绩下降主要系镨钕价格底部震荡,2025年以来业绩显著回升。公司产品体系全面覆盖稀土产业链,2024年销售稀土氧化物3.06万吨、稀土盐类10.41万吨、稀土金属3.53万吨,磁性材料5.85万吨、抛光材料2.69万吨、储氢材料0.21万吨。

精矿供应及生产指标保障行业龙头地位。

北方稀土为包钢集团控股子公司,通过与包钢股份关联交易获取白云鄂博稀土精矿。白云鄂博是全球最大稀土矿,资源储量丰富、开发潜力较大,包钢股份拥有稀土精矿年产能45万吨,有效保障北方稀土矿端供应。

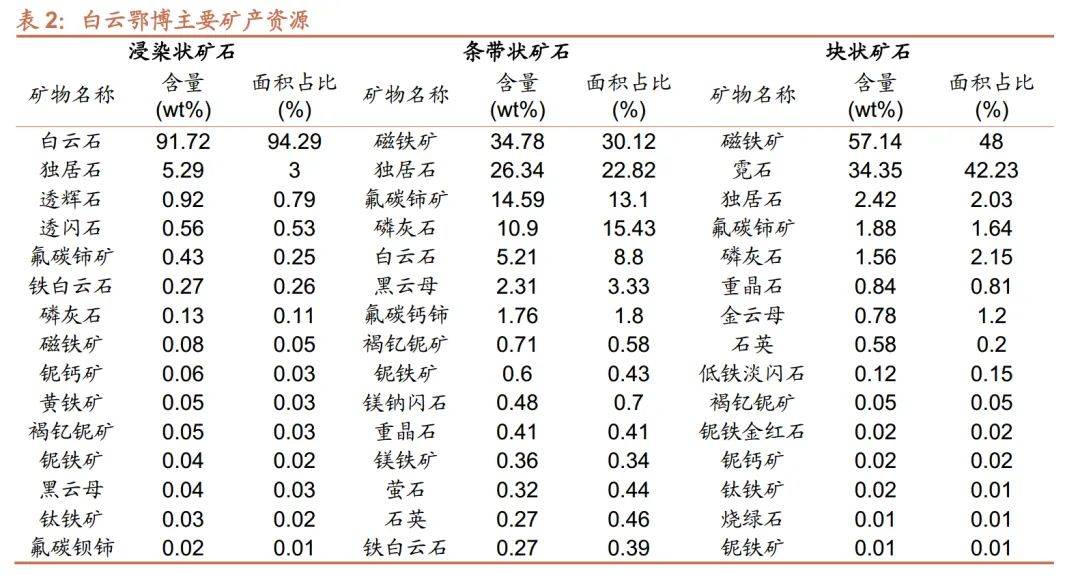

包钢股份拥有白云鄂博矿的西矿采矿权,该矿区是全球储量最大、矿种最为复杂的共伴生稀土铁矿之一,铁矿石累计查明储量 6.6 亿吨、资源量超 18 亿吨,年开采量 1,000 万吨,同时稀土资源量约 1亿吨,为世界第一;铌储量 660 万吨,世界第二;萤石储量 1.3 亿吨,世界第一;钍储量 22 万吨,居世界第二;富钾板岩储量 16.74 亿吨,钪储量 14 万吨,居世界前列。白云鄂博的采矿方式为露天开采,服务年限可持续至 2050 年。

白云鄂博有种类丰富的稀土矿资源,主要稀土矿石为独居石和氟碳铈矿。依据不 同类型岩石及矿石的野外产状、切割关系、蚀变程度以及矿物共生组合特征,白 云鄂博的矿石可分为浸染状矿石、条带状矿石及块状矿石三种。浸染状矿石中稀 土矿物主要为独居石和氟碳铈矿,也含有极少量的氟碳钙铈矿、氟碳钡铈矿、黄 河矿;稀土矿物总含量最低 1.68%,最高可达 5.73%。条带状矿石中稀土矿物 主要为氟碳铈矿和独居石,也含有少量的氟碳钙铈矿和氟碳钡铈矿。样品中稀土 矿物含量最低为 10.55%,最高可达 47.58%,是白云鄂博矿床最富集的稀土矿 石。块状矿石中稀土矿物主要为黄河矿和氟碳铈矿,也含有少量的氟碳钙铈矿和 独居石;块状矿石是白云鄂博矿床最富集的铁矿石,稀土矿物富集程度低于条带 状矿石,含量最高为 7.17%。

展开全文

整合稀土产能,掌握轻稀土生产指标优势

2014–2024 年期间,北方稀土陆续公告或完成了对多家具备稀土产能企业的并 购整合工作,整合标的涵盖稀土氧化物萃取分离、稀土精矿处理及金属冶炼等多 个环节,显著增强了其在产业链上游的控制能力。 从整合时间看,2014 年 12 月是首轮整合高峰,包括飞达稀土、金蒙稀土、红天 宇公司、五原润泽、新源稀土等 5 家公司在内的整合标的集中披露并购信息,部分公司年产能在万吨级以上,表明公司早期已具备系统整合资源的战略眼光。其中飞达稀土、金蒙稀土等并购时即具备年产 5000 吨稀土氧化物萃取分离能力,金蒙稀土同时还具备 10000 吨精矿处理能力,体现出较强的资源转化能力。

进入 2018 年后,公司继续深化整合路径,2018 年完成对甘肃稀土的控股,后者 拥有 3 万吨稀土精矿处理能力,目前持股比例达 48.26%,是当前表中持股比例 最高的非全资子公司之一。2024 年公司公告收购中鑫安泰 40%股权,进一步延 伸至稀土镨钕金属领域,拓展原材料至金属的深加工闭环。 此外,公司亦对部分企业实现 100%控股,如内蒙古稀奥科、晨光稀土,分别在 2021 年和 2015 年公告整合,进一步增强核心资源的稳定性。对于尚未披露产能 信息的标的(金龙稀土、新达茂稀土等),公司也通过参股布局实现产业链补强,部分企业正处于重整或产业梳理阶段。 整体来看,北方稀土已基本完成对北方区域稀土资源的战略整合和产能落地,当前主要持股比例集中于 30–50%,具备较高的资源调度与产能协同能力,为后续轻稀土主导产业链的稳健扩张奠定基础。

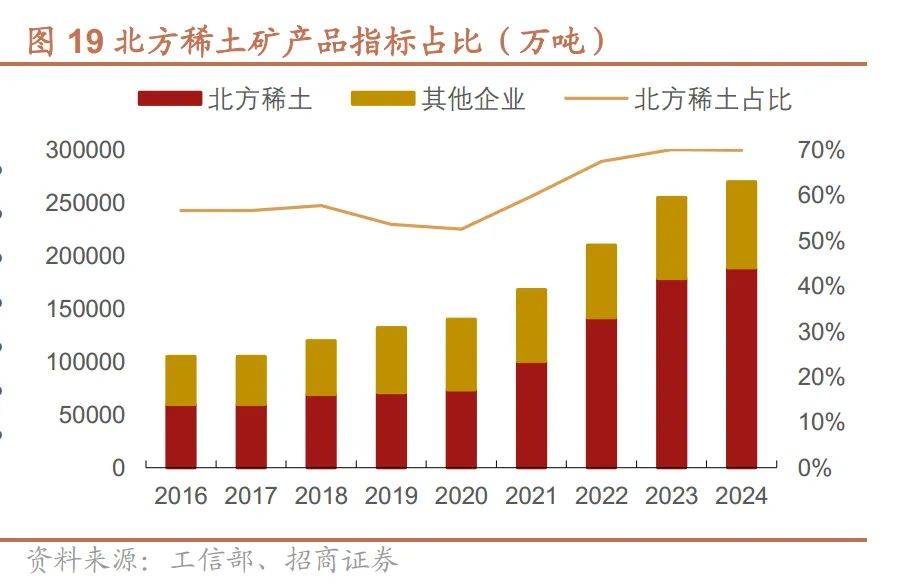

北方稀土开采冶炼指标在国内占比较高。北方稀土的指标占比自 2016 年以来整 体提高。2024 年,北方稀土集团的指标包括开采轻稀土 18.87 万吨、冶炼分离 产品 17.00 万吨,开采指标同比增长 5.6%,冶炼分离产品同比增长 4.1%。北方 稀土的开采指标占全国轻稀土开采指标的 75.2%,占全国总开采指标的 69.9%, 冶炼分离指标占全国的 66.9%,是国内稀土行业生产头部公司。目前稀土供应很 大程度上取决于工信部下达的指标,且轻稀土增量指标向公司集中配给。持续稳 定的指标获得量巩固增强着公司资源优势、核心竞争力及产品供应保障能力,体 现了公司的行业地位和发展潜能。

供需共振驱动本轮行情,中长期镨钕价格中枢有望抬升。

我国在稀土全产业链各环节均具备显著优势,且国家对开采及冶炼分离环节有较强掌控力。2025年4月,商务部对部分中重稀土相关物项实施出口管制,导致海外出现明显库存缺口。近期美国及东南亚进口矿供给波动,而海外补库需求、国内备库需求共振,镨钕价格迅速上扬,市场情绪高涨。7月美国国防部承诺在未来10年以110美元/kg收购MP的镨钕产品,有望拉高中长期镨钕价格中枢。

维持“强烈推荐”投资评级。

稀土是重要工业原料,战略价值将长期存在,公司作为行业龙头将持续受益。我们假设未来氧化镨钕年均价格51万元/吨,2025-2027年公司归母净利润分别为30.04、33.37、37.23亿元,EPS为0.83元、0.92元、1.03元,对应PE分别为46.9、42.3、37.9。

此为报告精编节选,报告原文:

《北方稀土(600111)战略价值再发掘,稀土龙头瞰全球-招商证券[刘伟洁]-20250818【29页】》

报告来源:【价值目录】网站

评论